Det nya hållbarhetsdirektivet innebär ett paradigmskifte. Nu lyfts hållbarhetsrapporteringen till samma nivå som den finansiella rapporteringen. Vår rekommendation är att organisationer börjar i tid – bara den dubbla väsentlighetsanalysen kommer att kräva ett gediget arbete med och av leverantörskedjan. Hela företaget behöver vara involverat i att se över och utveckla strategi, policys och processer, och inte minst för att samla den faktiska datan.

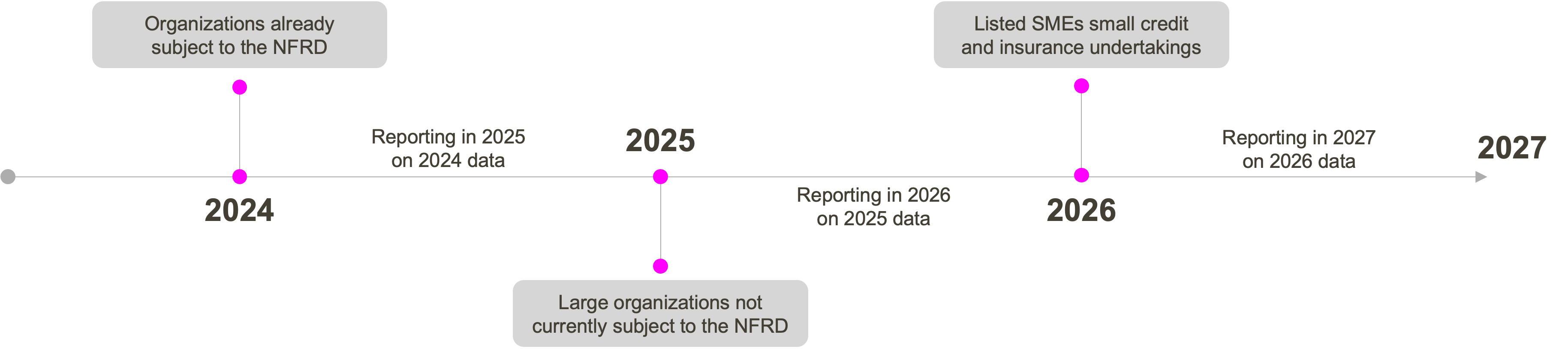

Som en del av EU:s gröna giv röstades i början av december EU:s nya hållbarhetsrapporteringsdirektiv igenom. Corporate Sustainability Reporting Directive (CSRD) kommer att ersätta det nuvarande direktivet Non-Financial Reporting Directive (NFRD), och kommer att börja gälla för stora företag från räkenskapsåret 2024, med det första rapporteringskravet 2025.

Vad är CSRD?

CSRD är ett nytt EU-direktiv för att höja kvaliteten på företags hållbarhetsredovisning, öka transparens och jämförbarhet över hela den europeiska marknaden.

CSRD är verkligen att betrakta som ett paradigmskifte som kommer att lyfta hållbarhetsrapporteringen till samma dignitet som ett företags finansiella rapportering.

Tanken med CSRD är, precis som med taxonomi-förordningen, att rapporteringen ska möjliggöra jämförelse över hela den europeiska marknaden. Men syftet med dessa regelverk är ju att styra företag i rätt riktning för att öka takten på omställningen, och möta EU:s strategiska vision om klimatneutralitet till 2050.

CSRD innefattar rapportering av både taxonomin och Sustainable Finance Disclosure Regulation (SFDR), och rapporteringsstrukturen är tätt knuten till andra ramverk och metoder som ni redan nu känner igen från er hållbarhetsrapportering.

Utökade rapporteringskrav

Direktivet innebär krav på en koncerngemensam rapportering som inkluderar dotterbolag och utökad information från värdekedjan.

Hållbarhetsrapporteringen kommer att behöva vara integrerat med den finansiella rapporteringen, taggas digitalt och vara i maskinläsbart format (XHTML).

Informationen kommer att vara föremål för revision och innehåller krav på att inkludera information om företags värdekedjor, strategi, policy, process och faktisk data på hållbarhetsområdet.

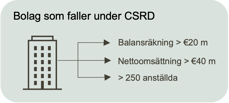

Vilka företag omfattas av CSRD?

När direktivet är fullt genomfört kommer det att omfatta 50 000 bolag i unionen. Samtliga stora företag och samtliga börsnoterade företag inom EU (utom noterade mikroföretag) faller under de nya reglerna. Företagen ska ha fler än 250 anställda, ha en nettoomsättning på minst 40 miljoner euro och en balansräkning på minst 20 miljoner euro.

Takten och omfattningen för implementation beskrivs i tidslinjen nedan, och målet är att samtliga noterade bolag kommer att omfattas av direktivets krav.

Vad kommer du att behöva rapportera?

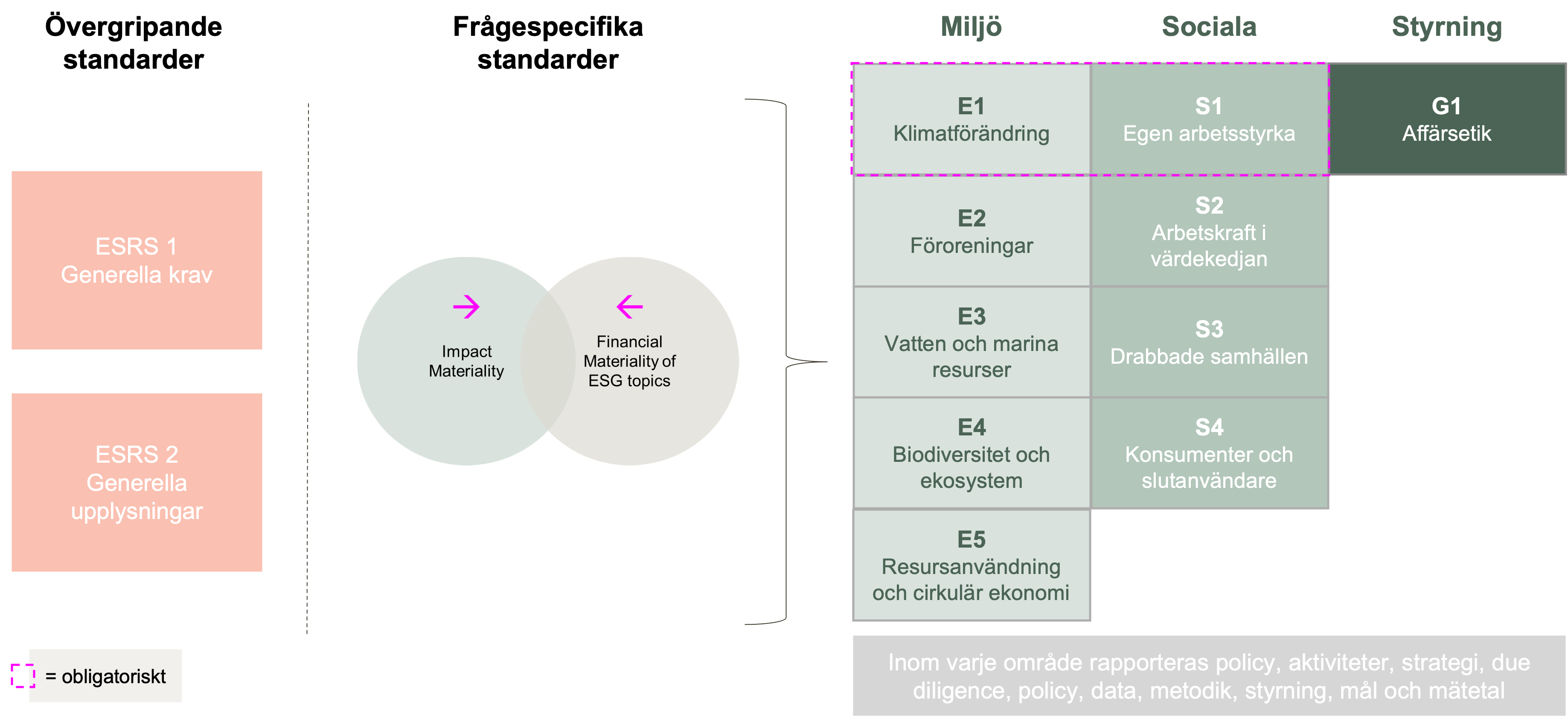

För att rapportera i enlighet med CSRD behöver ni följa de upplysningskrav som finns under ramen för European Sustainability Reporting Standards (ESRS).

Standarden innehåller 80 så kallade ”upplysningsområden” med 1144 potentiella datapunkter. Men – varje företag behöver inte rapportera på alla dessa, utan det avgörs av de områden som bedöms som relevant i företagets dubbla väsentlighetsanalys.

Det här behöver du känna till:

1. Förbered dubbel väsentlighetsanalys

I den dubbla väsentlighetsanalysen gör ni en gedigen analys på ert företags både inåtgående och utåtgående påverkan i förhållande till hållbarhet, länkat till den egna verksamheten och dess produkter, tjänster och affärsrelationer.

I ”impact-analysen”, tittar ni på påverkan på människor och miljö, vilket knyts samman med analysen av de finansiella risker och möjligheter ert företag har kopplat till hållbarhetsfrågor. Den finansiella väsentlighetsanalysen har också ett bredare tidsperspektiv än vad man kanske är van vid. En fråga bedöms som väsentlig om den förekommer i impact-analysen, den finansiella väsentlighetsanalysen, eller i båda.

2. Ha koll på ESRS

ESRS är tolv stycken standarder som man som företag har att förhålla sig till oberoende av vilken sektor man tillhör. Den inkluderar två generella övergripande och tio frågespecifika standarder, och har i dagsläget ungefär 300 obligatoriska datapunkter. Dessa finner du under de generella standarderna, och under frågestandarderna för klimatförändring och egen arbetsstyrka.

Standarden kommer att utvecklas framåt, med sektorspecifika standarder och standarder för SME:s, men det är nu detta vi har att förhålla oss till.

Obligatoriska punkter: E1 – Klimatförändring och S1 – Egen arbetsstyrka

Det finns fem stycken standarder på miljöområdet, fyra på det sociala området och en som gäller styrning. Under dessa är E1 – Klimatförändring, obligatoriskt att rapportera. Det är också vissa upplysningar under S1 – Egen arbetsstyrka.

Obligatoriska punkter inom ESRS 2

Vidare finner vi obligatoriska upplysningspunkter inom ESRS 2 – Generella upplysningar, samtidigt som man övergripande följer de krav som specificeras i ESRS 1.

3. Detta ska du rapportera inom varje upplysningspunkt

Inom varje upplysningspunkt inom ESRS ska du rapportera data, men också policy, styrning, aktiviteter, mål och mätetal. Övriga upplysningsområden bestäms sen av de väsentliga områden som identifieras i den dubbla väsentlighetsanalysen.

Vad kan du börja göra redan nu?

Det nya direktivet innebär att det finns en hel del data att börja samla in, och en hel del processer, arbetssätt och kartläggningar att göra.

Även om datan inte ska samlas in förrän 2024 så innebär CSRD enorma krav på just processer, målsättning och spårbarhet i datan – så att påbörja arbetet redan nu är att föredra.

Betrakta CSRD som ett transformationsprojekt och säkerställ att ni har koll på såväl nuvarande förutsättningar som kommande krav.

Om bloggaren:

Klara Lindvall är managementkonsult inom hållbarhet och digitalisering på Knowit, och är specialiserad på ESG-rapportering och hållbarhetsstrategi, med fokus på att förbereda organisationer för att hantera regelverk som CSRD och EU-taxonomin.

Behöver du hjälp?

Vi erbjuder en GAP-analys av ditt bolags nuvarande rapportering och det som kommer att krävas enligt CSRD och taxonomin. Vi har spetskompetens inom hållbarhet, EU-lagstiftning, datainsamling, digitalisering och förändringsledning och kan hjälpa företag att skapa effektiva processer och en rapportering som inte bara är compliant utan också attraherar investerare och kunder.

Kontakta oss med din fråga inom hållbarhet eller lär dig mer om hur vi kan stötta er i arbetet med CSRD.

Anmäl dig till vårt nyhetsbrev om hållbarhet.

I nyhetsbrevet delar vi kunskap om exempelvis EU:s taxonomi, datadriven hållbarhet, klimatberäkningar, och mycket mer.