Efter en längre tid av historiskt låga räntor med billig och lättillgänglig finansiering har vård av balansräkningen och optimering av rörelsekapital inte varit högt prioriterad hos vare sig ägare eller ledningsgrupper.

När sedan pandemi och krig i Europa skapat stora utmaningar i försörjningskedjorna ser vi i flertalet branscher rekordhöga lager- och rörelsekapitalnivåer. Hittills har det oftast passerat relativt obemärkt i många vd-ord där man hänvisar till att det byggts buffertar för att säkerställa servicenivåer mot kunder. I en miljö där man fortsatt genererar starka kassaflöden håller ekvationen, men tittar man på det senaste kvartalet och att vi just nu har högre inflation och kostnadstryck än på 30 år, så finns anledning att vara observant och för det enskilda bolaget att se om sitt hus.

Rörelsekapitalet, en källa till finansiering som fallit i skymundan

Flera branscher såsom e-handel, elektronik och sällanköpsvaror har redan flaggat för problem med skenande prisnivåer och problematik i värdekedjorna. Många start-ups och tillväxtbolag upplever redan nu allt större problem med sin finansiering, från att nyligen i princip ha haft obegränsad tillgång till kapital. En källa till finansiering som hamnat lite i skymundan under den extrema lågränteperioden är att öka internt tillförda medel genom effektivare utnyttjande av rörelsekapitalet.

Kapitalbindningen ökar

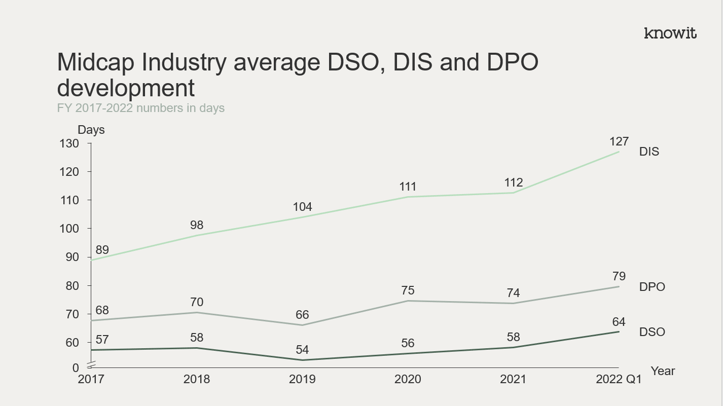

Nedan har vi valt att titta närmare på industribolag inom MidCap-segmentet och hur rörelsekapitaleffektiviteten uttryckt i dagar utvecklats.

Rekordstora lager med obalanser, samtidigt utmaningar med servicegraden

Föga överraskande visar utvecklingen av antalet dagar lager (DIS) att MidCap Industri-bolagen, likt flera andra bolag och branscher, byggt upp rejäla buffertlager under pandemin. Värt att notera är att man redan innan pandemin hade en tydlig trend av försämrad lageromsättning.

Detta kan sannolikt förklaras av att området prioriterats ned under en längre period där fokus snarare legat på tillväxt och att säkerställa leveranser på enklast sätt. Utöver ökade lagernivåer så erfar vi att många bolag efter en tid av brandsläckningsarbete även sitter med obalanser i lagersammansättningen där High-Runners och kritiska bristkomponenter knappt hinner träffa lagerhyllan samtidigt som en allt större del av lagret rör sig alltför långsamt eller inte alls.

Längre betalningstider

Den senaste tiden visar även DSO en uppåtgående trend, dvs. antalet utestående kundkreditdagar ökar. Det här syns ofta i tider där volym och tillväxt prioriteras högt. Det kan handla om okunskap om nya marknader, nya affärsmodeller eller att man i jakten på nya affärer använder längre krediter som konkurrensmedel för att säkra ordern. När många storföretag till och med fått betala för att ha pengar på likvidkontot har kanske inte indrivningsprocessen heller varit i trim.

Bolagens DPO, dvs. kreditdagar från leverantörer uppvisar likt DSO en stigande trend sedan flera år, även om bilden varierar mellan bolag. Vi ser till exempel att många storföretag de senaste två åren varit framgångsrika med att förlänga kreditvillkoren till sina leverantörer i syfte att balansera den ökande kapitalbindningen i lagren. Ett fenomen som också uppstår när företag köper in mer än man förbrukar är förutom att leverantörsskulden stiger så ökar DPO än mer då man i regel använder COGS som volym vid KPI beräkningen, vilket ger ett dopat nyckeltal för leverantörskredittider.

Fortsatt fina marginaler men försämrad Cash Conversion

De flesta branscher visar fortsatt på fina marginaler, men noterbart är att flertalet av de senaste kvartalsrapporterna visar på en tydlig försämring av Cash Conversion (operativt kassaflöde / EBITDA). I MidCap Industri-segmentet har Cash Conversion inom loppet av ett år minskat från 100% till 40%, det vill säga, endast 40% av vinsten omsätts till operativt kassaflöde. Denna kvot bör följas noga framåt då det krävs att volymer och marginaler inte pressas nedåt alltför mycket om man som bolag räknar med fortsatt hög kapitalbindning när inflationstrycket ökar.

Effekter av inflation och kostnadstryck

När priser på insatsvaror, el och transporter ökar samtidigt som det ställs krav på löneökningar i nivå med prisökningarna så är det inte heller helt otänkbart att marginalerna sätts under press. Allt fler tecken tyder också på en ökad risk för avmattning i konjunkturen, vilket ytterligare betonar vikten att vara vaksam på vad som händer med kapitalbindning, kassaflöde och skuldsättning framöver.

I ett förenklat scenario antar vi att bruttomarginalen minskar med 5 procentenheter samtidigt som nettoskuld och rörelsekapital hålls oförändrade. För industribolagen i MidCap-segmentet motsvarar detta en minskning i bruttomarginal från 32% till 27%. Med tanke på inflation, kostnadsökningar och potentiella volymtapp kan det för många anses vara ett försiktigt antagande.

I detta scenario skulle genomsnittliga skuldsättningsgraden (Net debt / EBITDA) gå från 1,7 till 2,9 vilket motsvarar en ökning med 71% varav flera bolag skulle öka skuldsättningen med mer än 150% och nå närmast alarmerande nivåer. Antar man dessutom i samma scenario att räntekostnaderna tredubblas skulle det innebära att genomsnittliga skuldsättningsgraden ökar till 3,3 vilket motsvarar en ökning med nästan 100% för industrisegmentet.

Hög tid att trimma rörelsekapitalet

Från scenarioanalysen blir det tydligt att många bolag ligger i riskzonen att hamna i en situation med hög skuldsättningsgrad samtidigt som kassaflödet försämras. Historien visar att det i sådana lägen kan gå mycket fort och den tidigare goda bankförbindelsen kan plötsligt bli frostig.

När finansiering blir betydligt dyrare och mer svårtillgänglig blir det kritiskt för bolag att se över sitt rörelsekapital och frigöra likviditet genom att bli mer kapitaleffektiva. För vissa bolag kommer det att bli en nödvändig anpassning till mer normala nivåer – vilket inte kommer av sig självt – eller så blir man tackad för framsynthet i händelse av en recession och rejäl åtstramning av krediter.

Ett gammalt uttryck säger att man inte ska låta pengarna ligga ute på gården - ta rätt på dem innan banken gör det.

Klicka här för att läsa mer om hur vi kan hjälpa till med att optimera ert rörelsekapital eller kontakta oss på LinkedIn nedan.

Magnus Östlund David Sundström Samuel Carlén